Apa Itu SSP Pajak ?

Surat Setoran Pajak (SSP) adalah format awal untul sistem pembayaran pajak yang ada. Pembayaran pajak dilakukan melalui SSP dengan mengisi formulir dan mengirimkannya ke kas negara melalui tempat pembayaran yang disetujui oleh menteri keuangan.

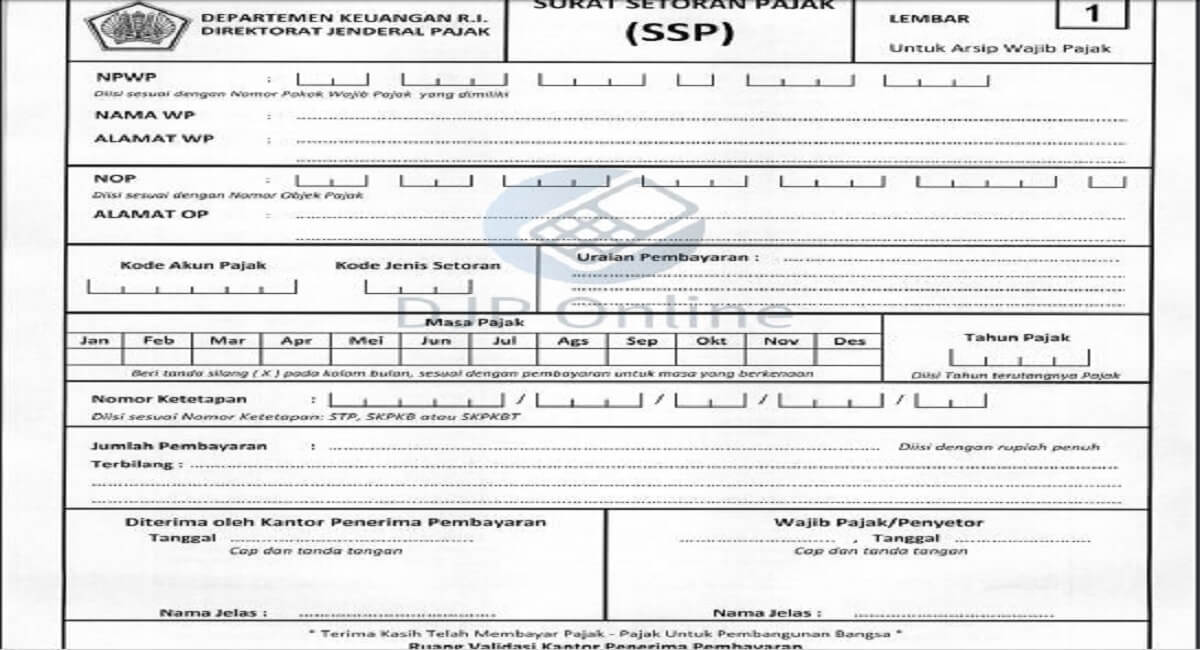

Bentuk SSP ini sesuai dengan Peraturan Direktur Jenderal Pajak Nomor Per-38/PJ/ 2009 tentang Bentuk Formulir Pembayaran Pajak sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2013 tentang Perubahan Kedua Atas Peraturan Direktur Jenderal Pajak Nomor Per-38/PJ/ 2009 tentang Jenis Formulir Pembayaran Pajak.

Formulir SSP sebagaimana dimaksud pada ayat (1) direplikasi dalam rangkap 4 (empat) dengan nama-nama berikut:

- Lembar ke-1: untuk arsip wajib pajak

- Lembar ke-2: untuk Kantor Pelayanan Perbendaharaan Negara (KPPN)

- Lembar ke-3: dilaporkan oleh Wajib Pajak ke Kantor Pelayanan Pajak

- Lembar ke-4: untuk file Kantor Penerima Pembayaran.

Apabila diperlukan, sesuai dengan undang-undang perpajakan yang relevan, Surat Setoran Pajak dapat diberikan dalam 5 (lima) salinan dengan alokasi lembar ke-5 untuk arsip Pungutan Wajib atau pihak lain.

Mengisi Kode Akun Pajak dan Kode Jenis Setoran dalam formulir SSP didasarkan pada Tabel Akun Pajak dan Kode Jenis Setoran sebagaimana didefinisikan dalam Peraturan Direktur Jenderal Pajak.

Sehubungan dengan formulir SSP ini, wajib pajak dapat membuat formulir Surat Setoran Pajak mereka sendiri bersama dengan formulir dan konten.

Hanya satu formulir Surat Setoran Pajak yang dapat digunakan untuk membayar satu jenis pajak dan satu periode pajak atau satu tahun pajak / surat penagihan pajak menggunakan satu kode akun pajak dan satu jenis kode deposit, Kecuali untuk pembayar pajak dengan persyaratan tertentu sebagaimana tercantum dalam Penjelasan Pasal. 3 ayat (3a) huruf a Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Prosedur Perpajakan sebagaimana telah beberapa kali diubah, terakhir dari Undang-Undang Nomor 16 Tahun 2009 tentang Pembayaran Pasal 25 Pajak Penghasilan untuk berbagai periode pajak dalam satu Surat Setoran Pajak.

Wajib Pajak menggunakan Formulir Surat Setoran Pabean, Cukai, dan Pajak (SSPCP) untuk menyetor penerimaan pajak dalam bentuk impor, termasuk kurang bayar pembayaran pajak untuk impor selain yang dibayar dengan surat penagihan pajak atau dokumen penilaian pajak.

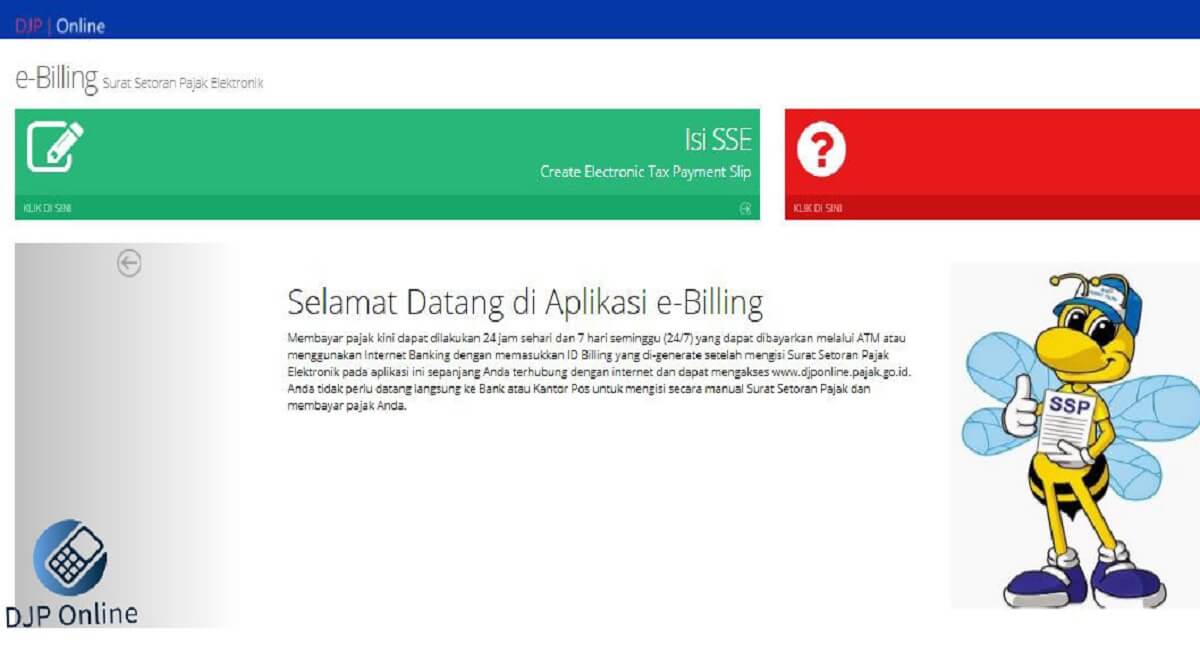

SSP dikonversi menjadi SSP Elektronik atau SSE

Ketika teknologi dan informasi berkembang, SSP elektronik atau SSE secara bertahap menggantikan penggunaan SSP untuk menyetor pajak.

Karena banyak kelemahan, pembayaran pajak menggunakan retribusi SSP tidak berlaku lagi sejak 1 Juli 2016. Pemerintah kemudian memperkenalkan MPN G2 yang menggantikan pajak Surat Setoran Pajak dengan SSE Pajak berdasarkan sistem penagihan. Metode baru lebih disukai, karena membuatnya lebih sederhana dan mengurangi kemungkinan kesalahan yang sering ditemukan di Generasi 1 MPN.